こんにちは、スガヤです。

「小額での投資って意味があるのかな?」と、資産形成を始めたいけど結婚や子育てで支出が多くないり、投資を始められずにいませんか?

30代であれば老後資金を運用するにあたり、最低でも20年は運用期間を確保することができます。

月3万円の積立は、人生を変えるほどの金額ではありません。

でも、30代から始める「月3万円の積立投資」は、将来の備えとしては十分な金額です。

- 2016年に資産形成を開始

- 2023年に2級FP試験に合格

- SBI証券でトピックスとS&P500を積み立てる米国株派

この記事では月3万円のインデックス投資の現実について解説しています。

インデックスファンドに積立投資をすれば、投資初心者でも効率よく資産形成ができます。

でも、積立投資は途中でやめると意味がありません。

損切りや狼狽売りを防ぐためのコツも紹介ています。

月3万円の積立投資には意味があり、30代の投資初心者が資産を増やすには現実的な方法です。

インデックスファンドの積立投資は、再現性が高く自分もこの方法で資産形成をしています。

30代で投資を始めるなら「月3万円の積立投資」が現実的な理由

投資は余剰資金で行うのが基本です。

手取り20万円とすると、「月3万円の積立」は貯蓄率15%になります。

生活防衛資金を貯めてこれから投資を始める方にとっては、ちょうどいい金額ではないでしょうか?

- 貯蓄率15%の生活費の例

- 食費4万円

- 光熱費1.5万円

- 通信費1万円

- 交際費2万円

- 保険料1万円

- 家賃6万円

- 日用品・衣類など雑費1.5万円

- NISAの積立投資3万円

- 合計20万円

日用品や衣類などは毎月使う必要はないので、「冠婚葬祭」や「体調を崩した時の医療費」に使うために、毎月1万円位を貯金しても良いと思います。

そうなると「NISAの3万円+将来資金として1万円」、合計4万円を積み立てるので貯蓄率20%です。

「月3万円の積立投資」は今の生活とのバランスがよく、続けやすい現実的な金額と言えます。

無理な積立は、暴落時に狼狽売りをしてしまう原因になるので、適度に趣味や娯楽を楽しみましょう。

月3万円でインデックス投資を始める?30年後の資産形成のイメージ

「月3万円で資産形成して意味あるのかな?もう少し多い方が良いかがする…。」

30代の資産形成は、積立金額だけでなく運用期間にも注目するべきです。

投資の王道の戦略の1つとして、長期投資があげられます。

20代や30代であれば、運用期間を長く取れるので効率の良い資産形成ができます。

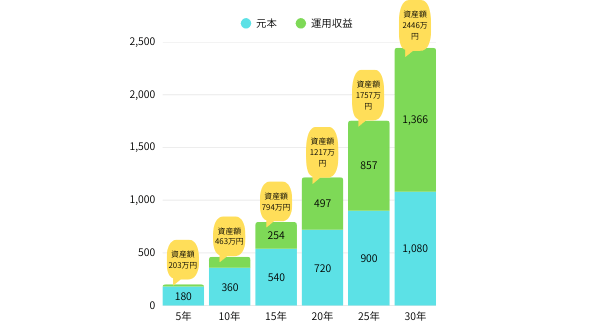

本記事では、30年間「月3万円の積立投資」を「想定利回り5%」で運用した時の資産額を計算してみました。

以下、金融庁積立シミュレーターでのシミュレーション結果をもとに解説します。

- 運用期間5年「元金180万円+運用収益23万円、資産額203万円」

- 運用期間10年「元金360万円+運用収益103万円、資産額463万円」

- 運用期間15年「元金540万円+運用収益254万円、資産額794万円」

- 運用期間20年「元金720万円+運用収益497万円、資産額1217万円」

- 運用期間25年「元金900万円+運用収益857万円、資産額1757万円」

- 運用期間30年「元金1080万円+運用収益1366万円、資産額2446万円」

30代であれば最低でも、20年は運用期間を取ることができます。

再雇用も含めれば、25年です。

- 1217万円を4%ずつ取り崩すと、年間48万6800円で月約4万円。

- 1757万円を4%ずつ取り崩すと、年間70万2800円で月約5.8万円。

- 年金+(4万円~5.8万円)を生活費で使うことができます。

積立投資は運用期間が多くなるにつれて、期待できる運用収益が多くなることが分かります。

もちろん予測なので、多くなることがあったり、少なくなることもあります。

あくまで、積立額を決めるための目安とお考え下さい。

とはいえ、「月3万円の積立投資」でも、運用期間によっては十分な資産になる可能性があります。

なぜインデックス投資は初心者向けと言えるのか?投資の基本は分散投資だから

「投資を始めるなら、なぜインデックス投資がおススメなのか?」

それは、市場全体に分散して、運用してくれる投資方法だからです。

例えば、TOPIXに連動するインデックスファンドなら東証プライム市場に上場する1700社に分散投資をしています。

日本の企業1700社すべてが倒産する可能性は限りなく低いと言えます。

個別株投資のように、市場から1社を選別している訳では無いので、損切りの必要がありません。

20年、30年と長期で運用することが可能です。

月3万円をインデックス投資で、市場全体に分散投資できれば投資はもう十分です。

最低10年続けないと意味がない⁉月3万円の積立投資を続ける3つのコツ

無理な節約は続かないですし、無理な積立投資も続きません。

資産形成のコツは焦らず、ゆっくりお金を貯めることにあります。

だから、どうしても時間が必要になります。

10年20年と、長期投資を続けなければいけません。

せっかくNISAで積立投資を始めても、暴落が来て狼狽売りをしてしまったらもったいないです。

なぜなら、運用期間10年と20年ではシミュレーション上、資産額が2.6倍に増えるからです。

運用期間が2倍になっても、元本は2倍にしかなりません。

でも、複利の効果で資産額では2.6倍になります。

長期投資が王道の投資戦略と言えるのは、複利の効果があるからと言えます。

投資を長く続けるためのコツを3つ。

- クレカ積立

- 分散投資

- 他人と比較しないこと

資産形成の王道?積立の自動化による習慣化

生活防衛資金を貯めて、投資を始めようとしているのなら、先取り貯金の大切さがわかると思います。

毎月の生活費から残った分で積立投資を始めても、なかなか続きません。

「収入-貯金=生活費」この仕組みを作ることが、資産を増やすコツです。

- 投資も同じでクレカ積立を使って、投資を習慣にすることが続けるコツになります。

- 「収入-投資=生活費」の習慣化が大事です。

- もちろん投資だけを続ける必要はなく、貯金と投資を両立しても良いと思います。

- 「収入-貯金(投資)=生活費」でも構いません。

- ポートフォリオを組んで、安定した運用を目指すことも大事だからです。

貯金と投資のバランスは個人差があり、自分自身で加減していくしかありません。

無難だと言えるのは、カウチポテトポートフォリオです。

株式と債券を半分ずつ保有するのですが、債券を持つことは資産の安定化の為なので、債券を貯金に置き換えても良いと思います。

「インデックスファンド:貯金=5:5」で、貯金と投資を両立して続けても大丈夫です。

大切なことは「先取りによる習慣化」だからです。

収入から先取りをして、資産形成を頑張りましょう

資産が安定?損切りが必要ないことを理解する

長期投資のコツの2つ目は、分散投資の重要性です。

長く、投資を続けていれば分かります。

投資には値動きがあります。

世界情勢が不安定になれば、株式市場も不安定になることがあります。

でも、大切なことは株価が暴落しても、「積立てたインデックスファンドが無くなることは、ありえない」ということ。

それは、インデックスファンドが市場全体に分散された株の集まりだからです。

インデックスファンドが破綻するということは、「TOPIXに投資をしているなら、日本中の企業が破綻する」と、言っているのと同じです。

そんなこと、考えられませんよね。

だから、「インデックス投資は初心者向きなんだよ」と、上記で解説しました。

つまり、株価が暴落しても損切りの必要はなく、積立を続けることが重要です。

インデックスファンドが無くなることがないなら、株価の暴落は買い時でしかありません。

「安く買って、高く売る」売却益を得やすくなります。

インデックスファンドを購入して、分散投資をしている効果です。

広く分散されたインデックス投資であれば、損切りの必要はなく安心して長期投資を続けられます。

マイペースで続けられる?SNSで他人と比較しても意味がない

SNSを見れば「月30万円積立投資をやってます」みたいな人いっぱいいます。

年収が違うのはもちろんですが、独身であったり、実家が暮らしであったりと生活環境が違います。

人と積立金額を比較する必要はありません。

月3万円の積立投資は、資産形成として十分な金額です。

マイペースで続けることが重要です。

長く投資を続けていれば、定額積立を続けることが難しいこともあります。

- 結婚式の費用

- 出産

- 広い賃貸に引っ越したい

- 子供の教育資金

- マイホームやマイカーが欲しい

生活環境が変われば、生活費が上がり積立額を下げることもあると思います。

そんな時にSNSを見て「月30万円積立投資してます」という情報は必要ありません。

焦る必要はなく、積立投資を続けているだけで十分です。

他人と比較せず、自分のペースで続けましょう。

減額しても良いので、生活環境やライフスタイルに合わせて、コツコツと続けましょう。

マイペースで積立投資を続けたいので、SNSやめました

長期投資で手数料の差がつく⁉インデックスファンドを積立投資する理由

「投資信託の手数料って1%くらいの話でしょ?」と、大した問題では無いと感じるかもしれません。

手数料は低いものを選ぶべきです。

運用管理費用は、毎年資産額から定率で引かれます。

1%と聞けば大きな金額には感じないと思いますが、そんなことありません。

大きな金額を運用していれば、支払う額も大きくなるので計算しました。

- 500万円を運用すると、運用管理費用が1%なら5万円。

- eMAXISSlimオールカントリーなら、運用管理費用は(2026年3月18日現在)税込0.05775%。

- 0.058%とで計算すると、500万円の運用で2,900円。

運用管理費用は毎年かならず、資産額から引かれます。

株の平均リターンは年率で、平均で3~5%くらいです。

1%って大きいですよ。

しかも、元本からも引かれるので馬鹿にはできません。

運用期間が長ければ長いほど、運用管理費用の差が大きくなっていきます。

インデックスファンドの手数料は、信託報酬も低い傾向にあります。

インターネット証券で「全世界株式」や「米国株式」、「先進国株式」などから選びましょう。

銀行も営利活動しているので、銀行窓口でNISAを始めると運用管理費用の高い投資信託を勧めてくるので、NISAはネット証券で始めるのがおススメです。

コメント