こんにちは、スガヤです。

SNSなどで毎月5万円、10万円と積み立てている人を見ていると、自分ももっと増やさないといけない気がしますよね。

でも、現実的には「結婚・転職・子育て」などで、積立額を減額する必要もあります。

無理な積立は続かないし、今の生活を犠牲にする必要もありません。

積立投資で一番重要なことは「金額の大きさ」ではなく「続けられるかどうか」だからです。

年収400万円の会社員であれば、現実的な積立額にはある程度の目安があります。

そして、その金額はSNSでよく見るような”理想の数字”とは少し違います。

- 三井住友カードの100万円修行を終えて、SBI証券でNISA口座を開設

- S&P500とTOPIXを積み立てる米国株派

- 2023年には2級FP試験に合格

この記事では、20代~30代・独身・平均年収の方を想定して、「現実的に続けられるNISAの積立金額」と「ライフスタイルの変化に応じて、積立額をどう変えるべきか」を解説しています。

手取り月収23万円の支出モデルを作成して、生活レベルを下げずに投資を続けやすい積立額を考えました。

無理な積立はストレスが大きく、メンタルを壊します。

だからこそ、「減らす勇気」と「続けられる設計」が必要です。

無理なく続けるためにルールを明確にして、長期投資で資産を作っていきましょう。

NISAの積立額はどうする?NISA利用者の平均と現実的な目安

「みんなNISAで、いくら位投資してるんだろう?」って、会社の同僚や友人であっても、お金の話なんて普通できないので気になりますよね。

金融庁の「NISA口座の利用状況に関する調査結果の公表について」より、令和6年12月末時点のNISA口座利用状況をもとに、平均積立額を考察したいと思います。

NISA口座は国民1人につき、1口座しか作ることができません。

注目すべきは「7.積立設定投資契約件数及び設定額」より、「積立投資契約件数」と「積立投資設定額」です。

「積立投資契約件数=積立投資をしている人」と想定すると、「積立投資設定額÷積立投資契約件数」で、平均額を計算できます。

- 全年代

- 積立投資契約件数(成長投資枠及びつみたて投資枠)が、全体で1,754万1675件

- 積立投資設定額(成長投資枠及びつみたて投資枠)が全体で6兆8070億円4453万円(年間積み立て金額の合計額)

- 6兆8070億円4453万円÷1,754万1675件=約38.8万円(年間)

- 38.8万円÷12ヵ月=約3.2万円

- 20代

- 6757億5556万円÷224万9306件=約30.0万円(年間)

- 30.0万円÷12ヵ月=約2.5万円

- 30代

- 1兆5792億5345万円÷372万1737件=約42.4万円(年間)

- 42.4万円÷12ヵ月=約3.5万円

- 40代

- 1兆6631億4413万円÷399万4165件=約41.6万円(年間)

- 41.6万円÷12ヵ月=約3.4万円

- 50代

- 1兆5045億3315万円÷395万7988件=約38.0万円(年間)

- 38.0万円÷12ヵ月=約3.1万円

- 60代

- 9333億8296万円÷245万5620件=約38.0万円(年間)

- 38.0万円÷12ヵ月=約3.1万円

20代~60代の平均を算出してみましたが、どの年代でも約3万円が平均値となりました。

つみたて投資枠の上限が年間120万円で、成長投資枠の上限が240万円なので、中央値との差もさほどないと思います。

ただし、つみたて投資枠と成長投資枠両方で積立投資をしている人もいるので、重複している可能性もあります。

なので、つみたて投資枠だけで同じように平均値を算出しました。

- 全年代

- 年間約35.6万円、月平均約2.9万円

- 20代

- 年間約29.0万円、月平均約2.4万円

- 30代

- 年間約39.1万円、月平均約3.2万円

- 40代

- 年間約37.9万円、月平均約3.1万円

- 50代

- 年間約34.4万円、月平均約2.8万円

- 60代

- 年間約34.4万円、月平均約2.8万円

多少差はありますが、どの年代を見てもNISAの積立金額は、平均約3万円くらいと言えます。

2025年になって、平均値が上がっている可能性もありますが、NISAの積立額の目安は3万円でいいのではないでしょうか。

積み立て投資に慣れるまでは、3万円でも多いかもしれません。

支出モデルは?【一人暮らし・単身者】手取り収入23万円の会社員の場合

投資は余裕資金でやるものです。

ですが、余裕資金って収入や生活スタイルによって変わると思います。

1つの例として、生活のレベルを落とさずに、積み立て投資を始めるための支出モデルを作成しました。

| 項目 | 金額 | 備考 |

| 家賃 | 70,000円 | 安ければ安いほどいい |

| 食費 | 30,000円 | 自炊ができればかなり下がる |

| 水道光熱費 | 15,000円 | |

| 通信費 | 5,000円 | 格安SIM推奨 |

| 日用品 | 5,000円 | 毎月必要ない場合は貯金へ |

| 趣味・交際費 | 30,000円 | |

| 保険 | 10,000円 | |

| 合計 | 165,000円 |

手取り23万円で、支出16万5千円の差額6万5千円が投資と貯金の元本となります。

ここで言いたいことは、6万5千円全額NISAに使えってことではありません。

この6万5千円の内いくら投資に回すべきなのか?

3つのパターンを考えました。

現実的な積立額?「毎月3万円の積み立て投資」カウチポテトポートフォリオ

生活防衛資金がしっかりと用意されていているのなら、本格的に資産形成を始めるべきです。

- 積み立て投資3万円

- 先取り貯金3万円

- 余剰資金5千円

毎月3万円の積み立て投資をおすすめします。

NISA利用者の平均積立額も3万円なので、決して少ないわけではありません。

生活レベルを下げる必要が無く、最も続けやすい金額だからです。

「機会損失になるから貯金をするなら投資に回すべき」という意見もあると思いますが、相場の値動きに慣れるまでは、カウチポテトポートフォリオ(リスク資産50%:無リスク資産50%)で管理する方が安心だと思います。

積み立て投資は最大限の金額ではなく、最小限の金額で始めるべきです。

最初の1~2年は含み損も出やすく、相場の値動きに慣れるまでは無理をしない方が良いです。

継続できる?「毎月5万円の積み立て投資」資産形成を頑張っているライン

毎月5万円は「頑張っている人」であり、標準ではありません。

積み立て投資を始めたばかりの人が、続けれれる金額では無いです。

- 積み立て投資5万円

- 先取り貯金1万円

- 余剰資金5千円

「5万円×12ヶ月=年間60万円」株価が暴落して-20%となると、-12万円です。

毎月5万円は、正解というより心に余裕のある人の選択。

趣味を我慢したり、交際費を減らしたりすると、小さなストレスが積み重なります。

投資の値動きによるストレスと、生活のストレスが連動します。

貯金も1万円では少ないです。

- 積み立て投資…長期運用のため10年~20年は自由に使えない

- 先取り貯金…生活防衛資金にするか、将来資金として3年以内に使う

将来資金として将来的に使えるお金として確保していれば、生活に余暇が生まれ日常を楽しめるようになります。

毎月5万円の積み立て投資がダメなのではなく、「続けられない状態になる」可能性が、高くなることが問題です。

資産形成の初期に「毎月5万円の積み立て投資」は、おススメできません。

投資だけだと続かないし、生活が優先だと資産は増えません。バランスが重要です。

スタートライン?「毎月1万円の積み立て投資」投資に不安がある人のライン

積み立て投資に不安がある人は、無理をせず「毎月1万円」からはじめましょう。

むしろ積み立て投資をやめないことの方が重要です。

- 積み立て投資1万円

- 先取り貯金5万円

- 余剰資金5千円

貯金を優先して行い生活防衛資金を増額させたり、将来資金をしっかりと用意しましょう。

投資に不安がある人は、現金を多めに保有することがおすすめです。

ただ、ずっと1万円だと資産は増えないので、貯金が100万円増えるタイミングで5千円でも良いので増額を検討しましょう。

リスク許容度は人それぞれなので、自分で加減しながら増額をして下さい。やめるくらいなら減額しましょう。

無理な積立投資は続かない?NISAの積立額を途中で変えてもいい理由

だれでも10年後、20年後の先のことは分かりません。

- 収入と支出のバランスが変っているかもしれない。

- 趣味や自己投資なども頑張りたい

- 暴落のストレスで積立投資の継続が困難かもしれない。

積立額を減額すること自体は悪いことではありません。

感情に流されて、狼狽売りをして投資をやめることだけは避けるべきです。

支出と収入のバランスが変った?投資が人生の中心じゃない

収入と支出のバランスが変ることはよくあります。

- 結婚や転職など、ライフスタイルの変化

- 趣味や自己投資など、支出の増加

ライフスタイルの変化って当たり前ですし、趣味や自己投資も重要です。

スポーツなどで体を動かして、健康管理をするのも良いと思います。

そういったことを、否定するつもりはありません。

収入と支出のバランスに応じて、積立額を変更してください。

無理な積立は挫折の原因?暴落が起きて始めて分かるリスク許容度

暴落は、資産が減るイベントではなく、自分のリスク許容度が分かるイベントです。

投資は余剰資金でやるのものと言いますが、だからといって暴落が起きても平気なわけではありません。

「働いて稼いだお金だから、もっと自由に使いたい」と思うことが普通です。

- 時計を買ったり

- 旅行に行ったり

- 美味しいものを食べに行ったり

「生活に使わないお金=投資に使うお金」では無いはずです。

暴落が起きた時、余剰資金だから仕方が無いと、考え割り切れますか?

あなたが働いて稼いだお金です。

生活費に使わないからといって、全額を投資に使う必要はありません。

暴落が起きて初めて「リスク許容度」と「リスク耐性」が分かります。

自分のリスク許容度を見直した結果、減額することは問題ありません。

大切なことは「無理せず投資を続けること」だからです。

ただし、暴落のたびに「減額してもいい理由探し」をしないように注意してください。

ライフスタイルでNISAの積立額は変わる?【増減のタイミング】

月1万円はスタートラインであり、社会人1年目~3年目の目安です。

投資の習慣化や生活防衛資金を準備するための時期です。

では、どのタイミングで積立額の見直しを検討するべきなのか?

- 20代後半になった時

- 転職を経験した時

- 結婚して支出が変った時

積立額を見直す時?昇給を重ねて生活にゆとりが出てくる20代後半

入社して5年くらい経つと昇給をくり返して、積立額を上げることができるタイミングです。

月1万円の積立投資を継続できていれば、投資が習慣化されているので毎月2万円~3万円の積み立て投資をスタートさせてもいい時期です。

生活防衛資金の準備をおえたら、迷わず始めましょう。

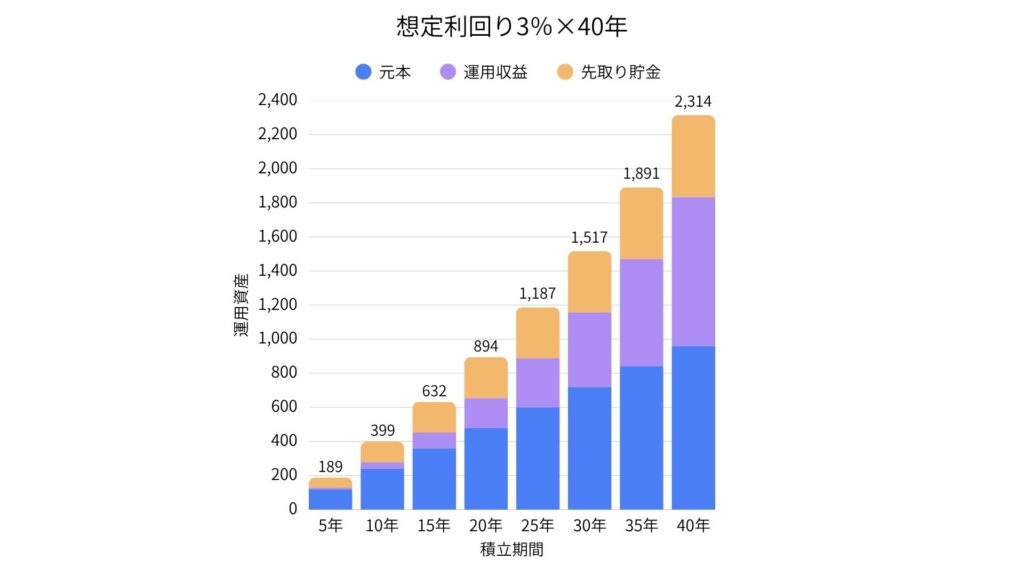

以下、「月2万円の積み立て投資(想定利回り3%)+先取り貯金1万円」×40年間のシミュレーション結果

毎月2万円の積み立て投資と1万円の先取り貯金を35年間続けると、2,000万円を超える可能性があります。

株式投資の平均利回りは3%~7%と言われているので、運用利回り次第でアッパーマス層の仲間入りができるかも知れません。

20代後半から投資を始めるメリットは、積立額が少なくても運用期間が長く取れるので、想定利回り3%でも十分な資産が見込めます。

積立額を見直す時?結婚や転職などでライフスタイルが変わった時

2024年に転職を経験し、支出を見直すきっかけになりました。

やめると決めた時は、「年収上がると良いな」とか「休みも増えると良いな」とか、そんなことばっかリ考えてました。

月収で比較すると少し下がった程度ですが、ボーナスがかなり下がったので年収だけで考えると完全に転職失敗です。

転職で苦い経験をしたので、節約を頑張りました。

自炊に力を入れ、会社へは弁当を持って行くようになりました。

外食も減らし節約の結果、年収は下がったけど積立額は大きく増えています。

転職や結婚などライフスタイルが変わる時は、支出を見直すいい機会です。

収入が上がったら積立額を増やすべき?昇給時の資産管理

「昇給したら全額積み立て投資に使います」と、NISAを始めた人なら考えるかも知れません。

でも、昇給分を全額積み立て投資に使うのではなく、先取り貯金することもおすすめです。

積み立て投資を始めたばかりの人は、生活防衛資金がまだ不足している可能性があるからです。

「会社員であれば、生活防衛資金は生活費の6ヶ月分~12ヶ月分を用意すればいい」と、考えています。

でも、これは最低値であり上限ではありません。

生活防衛資金は生活費の数か月分を用意するものですが、生活費はライフスタイルによって変わります。

独身より既婚者の方が生活費は多くなりますし、生活防衛資金も当然多くなります。

結婚しても積み立て投資を続けたいのであれば、生活防衛資金を多めに用意しておいた方が良いでしょう。

積立額や先取り貯金は、毎年変える必要はありませんが、2,3年に1度見直すことがおすすめです。

昇給時に気を付けたいことは、「生活のレベルを上げないこと」と、「生活防衛資金は300万円~500万円を目指すこと」のふたつです。

NISAを続けたい?気を付けるべき積立額のルール

積立額の目安は手取りの10%~30%です。

手取りの30%を積立ている人は、かなり頑張っている方で、独身の時など「貯金を頑張れる時期の人」じゃないと無理です。

逆に10%でも十分な時期の人は「結婚をして子育てをしている人」や、「転職をしたばかりで、収入が下がってしまった人」です。

ライフスタイルによって、10%~30%の積立額を目安にすることで、投資を続けやすくなります。

貯金がが不足している?そんな時は積立額を減らした方が良い

貯金は生活防衛資金として用意していれば、最低限で良いという意見がありますが、生活費の6ヶ月分~12ヵ月分の生活防衛資金は最低限です。

ライフスタイルが変わると生活費が変わるので、生活防衛資金も見直すべきですし、不足しているなら積立額を減らしてでも貯金を増やすべきです。

体調を崩してしまい通院した時や、将来的に使うお金として生活防衛資金とは別に、将来資金として貯金を用意しておいても便利です。

NISAで積立たお金はすぐに使うことができませんが、貯金は流動性が高いので万が一時に役立ちます。

貯金は多めに用意するべきです。

積立額は最大限?迷ったら最低限にした方が良い理由

積み立て投資は、長期で運用して効果を発揮します。

暴落が来たり、節約が苦しくなったり、積み立て投資の効果を感じられなくて、途中でやめてしまう事が一番勿体ないです。

長期で続けることを前提に、積立額を決めるべきです。

毎月5万円を積み立てる人は、頑張っている人であって標準ではありません。

迷ったら最小限にして、残りは貯金でも良いです。

以下、想定利回り5%で運用シミュレーションをした結果。

投資初期の、積立金額による運用益の差は少ないです。

長期で運用して投資の効果を感じるためにも、1万円~3万円で始めてみましょう。

積立額の増加は、積み立て投資に慣れてからでも間に合います。

無理をしすぎて、暴落に耐え切れずに、途中で売ってしまうと勿体ないです。

積立額を一時的に減らすことよりも、積み立て投資を完全にやめてしまう方がリスクが大きいからです。

積立額は下げてもいい?感情で積立額を下げてはいけない理由

積立額は上げることよりも、下げることの方が難しいです。

不安だからという理由で、感情で下げてはいけません。

上記で「暴落はリスク許容度が分かるイベント」と書きました。

余剰資金といっても、暴落を経験すると不安になり、精神的に消耗します。

でも、暴落のたびに不安だからと、積立額を下げたら資産形成はできません

- 毎月5,000円の積み立て投資を、年利7%で運用すると47年間続けて、ようやく2,000万円になります。

- 毎月1万円の積み立て投資だと、年利7%で運用すると約38年続けて、ようやく2000万円です。

株式投資の平均リターンは3%~7%と言われているので、7%での運用は期待し過ぎのように感じます。

暴落時に「積立額を下げなければ、投資を続けることができない」明確な理由がない限りは、積立額を下げない方が良いでしょう。

株価が好調な時は、どんどん積立額を上げたくなりますが、低迷すると後悔します。

積立額は上げる事よりも、下げる時の方が難しく、慎重に判断しなければいけません。

重要なことは、暴落が来る前に「投資を続けやすい仕組み作り」をすることです。

「貯金を多めに保有しておくこと」で、リスク許容度が上がります。

株価が好調でも積立額を上げずに、貯金をして現金を増やしておきましょう。

暴落が来てから調整するのではなく、「暴落が来る前から、投資を続けやすい環境を作る」ことが重要です。

コメント