こんにちは、スガヤです。

自分も資産運用について学び始めると、「老後資金は大丈夫なのか?」と何度も迷い、すぐには決断できませんでした。

- 2016年個人年金への加入をきっかけに、資産形成を開始

- 2023年2級FP技能士試験に合格

- NISAでは、S&P500を積み立てる米国株派

自分も将来への備えとして個人年金に加入しましたが、自分の考え方やライフプランに合った方法に見直したいと考えるようになりました。

悩んだ末に自分が選んだのは、個人年金を解約して解約返戻金200万円を「NISAの成長投資枠でインデックス投資をする」という選択です。

この記事では「自分が個人年金を解約した理由」や、「解約前に考えたこと」を、実際にNISAへ乗り換えた実体験をもとにお伝えします。

「個人年金を続けるべきか、それとも、解約してNISAで運用するべきか」と、悩んでいる方が自分に合った資産形成を考えるきっかけになれば幸いです。

個人年金を解約せてNISAへ。10年続けた個人年金をやめた理由

個人年金に加入をした当初は、貯金の習慣もなく、当然「生活防衛資金」もありませんでした。

将来のためにと、個人年金を勧められ「貯金よりもお得じゃん」と、加入した事が自分とって資産形成の始まりです。

当時はつみたてNISAという制度も、インデックス投資も知りませんでした。

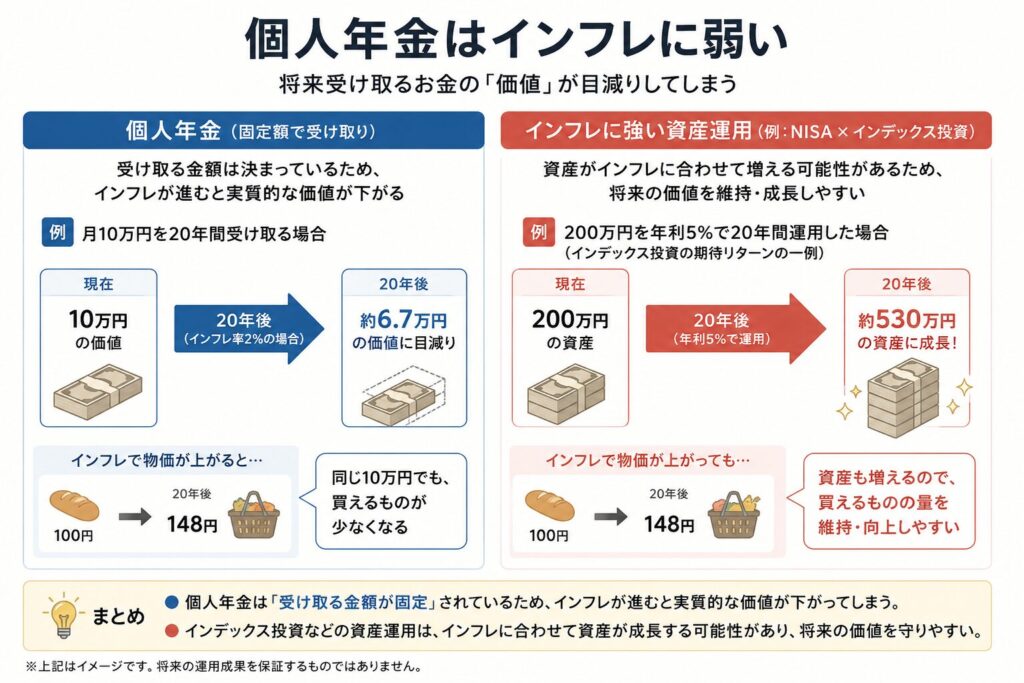

資産が目減りするとは?個人年金はインフレに弱い

インフレとは物価が上がり、お金の価値が下がることを言います。

政府はインフレ目標を2%にしています。

賃金の上昇と物価の上昇の、好循環を作りたいからです。

でも、個人年金はインフレに弱く、将来的に現金が不足する可能性があります。

個人年金がインフレに弱いのは、物価の上昇に対して運用結果が低いからです。

- 2%の物価上昇が続くと、10万円の物は20年後には、約14万円になっています。

- 今現在は1ヶ月10万円で生活できても、20年後には1ヶ月14万円必要になります。

- お金は20年たっても10万円は10万円のままです。

- つまり、4万円足りません。

20年後の物価のことは予測できませんが、2026年現在は物価が上がっています。

20年後のために運用するのであれば、払込保険料に対して140%位上昇しなければ、お金が足りなくなるかもしれません。

これが、個人年金がインフレに弱い理由です。

運用効率が悪い?個人年金よりインデックス投資を優先すべき

個人年金の保険料が、すべて資産になる訳ではありません。

保険会社も事業として行っています。

支払った保険料が経費として、保険会社に使われます。

- 電気代

- 交通費

- 人件費

解約すると多くの場合、解約返戻金が払込保険料を下まわります。

相互扶助(助け合いの事)と言っても、保険会社が儲かる仕組みなんでしょうね。

そうでなければ、事業は継続できません。

低コストのインデックス投資の方が、運用効率が良いと感じていました。

今ならまだ間に合う?インデックス投資の20年と個人年金の30年が同じ価値

惜しむべきは解約返戻金の元本割れではなく、運用するための「これからの時間」です。

以下、毎月1.8万円の個人年金を30年続けていた時と、10年で解約してインデックス投資(想定利回り3%~5%)で運用した時の比較。

- 10年前に契約した個人年金、毎月1.8万円を30年間積立てた時(30歳~60歳までの払込)65歳で受取ると約820万円。

- 年金として10年間ごとの分割にすると、毎年86万円×10年間(65歳~74歳まで)だと総額860万円。

- 今年40歳になる自分が毎月1.8万円をインデックス投資(想定利回り3%)で、毎月1.8万円×20年(60歳になるまで)運用すると約590万円+解約返戻金約200万円で合計790万円。

- インデック投資の想定利回りを5%で計算すると合計930万円。

1.8万円を想定利回り3%で30年運用すると、シミュレーション上は1,000万円を超えます。

当然、投資ですので元本保証はなく、利回りのブレもあります。

ですが、インデックス投資の平均利回り3%~5%で計算した場合でも、インデックス投資の20年と個人年金の30年とでは大差がないことが分かります。

※もしかしたら、解約返戻金200万円を一括でインデックス投資に回している分、インデックス投資の方が効率が良いかも知れません。

ちなみに、NISAは非課税ですが、自分の契約した個人年金は受け取りには税金が掛かります。

個人年金を解約するなら『必ず確認するべき事』

一番大事なことは『個人年金を解約した後、老後資金をどう準備するか?』です。

多くの人は解約返戻金にばかり気を取られますが、解約した後の方が重要です。

解約返戻金が少し払込保険料を下回ったくらいの話なら、配当金を再投資することで補うことができます。

自分も解約返戻金が払込保険料を4万円くらい下回りましたが、200万くらいを一括でインデックス投資に回したので、2%程度の配当金ですぐ補えると思うので、気になりませんでした。

みなさんは、老後資金はどう準備しますか?

インデックス投資には、元本保証がありません。

インデックス投資で老後資金を準備するなら、最低10年は運用期間が欲しいところ。

個人年金を解約した後、インデックス投資を10年以上は続けることができますか?

- もし運用期間が10年以上取れないのであれば、NISAを活用したインデックス投資より個人年金を続ける方が良いでしょう。

- 個人年金は確定年金なので、保険会社が倒産しない限りは大丈夫です。

- 運用効率が良いとか、インフレに弱いとか、老後資金がないよりはマシな話です。

インデックス投資は運用期間が短いほど元本割れする可能性が低くなります。

| 運用期間 | 元本割れのリスク |

| 1年 | 高い |

| 3年 | やや高い |

| 5年 | 下がってくる |

| 10年 | かなり低い |

| 20年以上 | 悲報に低い |

だから、インデックス投資は10年、20年という長期で考えることが大切です。

自分は生活防衛資金を十分確保したうえで、「個人年金の解約返戻金」と「NISAで今まで毎月払っていた保険料1.8万円」を、ドルコスト平均法で20年積立投資をする事が出来るので解約しました。

個人年金を解約することが目的ではありません。

大切なことは、「自分はどうやって老後資金を準備するのか」を考えることです。

自分はその答えとしてインデックス投資を選びました。

でも、インデックス投資には価格変動があります。

老後までの10年以上の運用期間を確保できること、途中で使う予定のない資金であること、そして暴落局面でも続けられることを確認したうえで決断しました。

本当は不安だった?個人年金を解約して感じた不安の正体

ここでの話は10年続けた個人年金をやめて、新しい取り組みに対する不安のことではありません。

自分と同じように長期間、個人年金を続けていた人だと解約返戻金も大きくなります。

- 200万円という金額を扱うことに対する不安なのか?

- それとも、200万円という金額をインデックス投資で運用することへの不安なのか?

200万円分のインデックスファンドを購入した時、「暴落が来たらどうしよう」と、漠然と不安になりました。

不安というより、大きい金額を扱うことに緊張しているのもあると思います。

インデックス投資は広く分散されていて、市場平均は今まで何度も、暴落から立ち直ってきた。

理屈のうえでは分かっています。

だから、一括でインデックスファンドを購入しました。

でも、不安なら分割で投資しても良いと思うし、半分は貯金でも良いと思います。

- 一つの例として

- 解約返戻金が200万円なら、100万円は貯金で残しておいて、100万円分のインデックスファンドを購入する。

個人年金を長く続けてきた人は、解約返戻金も大きくなると思うので、不安を感じるのが当然だと思います。

個人年金の解約をおススメできない人

個人年金の解約をオススメしている訳ではありません。

ただ、個人年金以外の運用方法もあり、老後資金を準備する手段の一つにインデックス投資があります。

個人年金を続けた方が良い人は以下の通り。

- 運用期間の短い人

- インデックス投資の含み損に耐えられない人

- 元本を保証してほしい人

インデックス投資は長期投資をしてはじめて、安定した運用をすることができます。

元本保証もありません。

5年程度の運用期間ならNISAでインデックス投資をするより、個人年金の方が良いと思います。

この記事であなたにお伝えしたいことは、「個人年金を解約することをゴールにしないでほしい」ということ。

インデックス投資と個人年金、どちらも老後資金を準備する手段でしかありません。

個人年金を解約して終わるのではなく、自分に合った方法で資産形成に取り組んでください。

コメント